Panorama de la economía mundial, Estados Unidos y Europa profundizan el ajuste monetario con consecuencias recesivas, China 2023-2024, en lenta salida de la pandemia, las tensiones geopolíticas del momento actual, luego del rebote, el ajuste recesivo para contener la inflación.

Manuel Hidalgo V. Economista-asesor sindical. 12/2023. Panorama de la Economía Mundial.

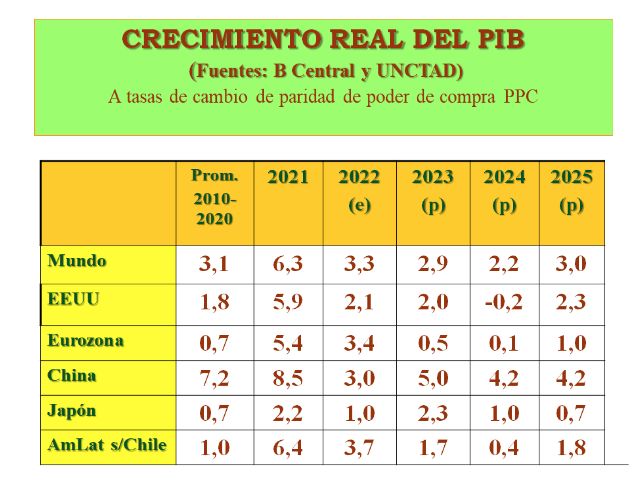

- En octubre de 2023, la UNCTAD proyecta un crecimiento de la economía mundial de un 2,4% en 2023, recordando que en 2022 se alcanzó sólo un 3%. Toda la economía mundial, excepto Asia oriental y central, se ha desacelerado desde 2022. “La economía mundial está en una encrucijada, donde las trayectorias de crecimiento divergentes, el incremento de las desigualdades, la mayor concentración de los mercados y el aumento de la carga de deuda nublan su futuro” dando lugar a una muy leve e incierta recuperación para el año próximo (2.5%).

- El comercio mundial de bienes y servicios registró un aumento de alrededor del 3,5% en 2022, esto por los fuertes aumentos de precios de productos básicos de energía y, en menor medida, de los agroalimentarios, metales y minerales. Se prevé que el comercio mundial crezca alrededor del 1% en 2023, con el comercio de mercancías rondando territorio negativo, mientras que el comercio mundial de servicios muestra resiliencia. Con precios de productos básicos moderándose, a la baja.

- Se viene una remodelación significativa del comercio mundial, incluida la reestructuración de las cadenas de suministro globales. Este cambio plantea grandes desafíos para economías en desarrollo. En un momento en el que las perspectivas de crecimiento se están deteriorando, el clima de inversión está empeorando y las tensiones financieras están aumentando. A la “guerra comercial” entre EEUU con China, se suma desde 2022 el impacto de las sanciones económicas contra Rusia, luego del inicio de la guerra en Ucrania, fragmentando el mercado de materias primas.

- La inflación mundial está cediendo, pero los BC del capitalismo central han continuado alzando sus tasas rectoras para combatir la inflación, con claro impacto recesivo.

- Los flujos netos de capital hacia los países en desarrollo se han vuelto negativos. Los países en desarrollo están financiando, una vez más, a los desarrollados. En 2022, 90 países en desarrollo vieron debilitarse sus monedas frente al dólar, más de un tercio de ellos en más de un 10%. En el primer semestre 2023 esto se revirtió parcialmente, pero recrudece después. En la actualidad, 46 países en desarrollo están gravemente expuestos a múltiples choques económicos y otros 48 están seriamente expuestos, lo que aumenta la amenaza de una crisis mundial de la deuda.

- En este contexto preocupante, el estrés climático se está intensificando, en países sin espacio fiscal para hacer frente a los desastres. En muchos otros las dificultades económicas resultantes de estas crisis compuestas, ya está desencadenando disturbios sociales y políticos.

- UU. y Europa profundizan el ajuste monetario con consecuencias recesivas

- En EEUU, la inflación interanual repuntó a un 3,7% hacia agosto 2023, luego de haber bajado hasta un 3,0% en mayo. En este escenario la FED en su última reunión en septiembre mantuvo la tasa de interés entre el 5,25% y 5,5%, pero dejó abierta la opción de hacer nuevas alzas en 2023 y aún en 2024. La política monetaria no se relajará hasta que se pueda asegurar que la inflación converja al 2%.

- El crecimiento del PIB en EEUU, anualizado a la fecha es de 2,1% en 2023. Se proyecta baje a 1,9% si hubiese un “aterrizaje suave”, apoyado en el gasto público –militar- que ha hecho que el desempleo se mantenga relativamente bajo (3,8%), a pesar las altas tasas de interés. Si hay recesión, el PIB caería hasta un -0,2%

- El Banco de Inglaterra mantiene la tasa de interés en 5,25%, e igualmente se espera haga un alza de otros 0,25% antes de fin de año. La inflación, aunque viene bajando está aún en un 6,7%. El crecimiento este año se proyecta sólo de 0,4% en 2023, lo mismo que para 2024.

- El Banco Central Europeo (BCE) ha alzado la tasa de interés al 4,4% en septiembre 2023 completando 10 subidas consecutivas. La inflación se ha ido reduciendo hasta el 4,3% en septiembre en la zona del euro. El crecimiento de la Zona del Euro prevista es de 0,4% en 2023 y un leve repunte a 1,2% en 2024. Con Alemania, Francia e Italia en recesión.

- La recesión global por el endurecimiento de la política monetaria, unida a las tensiones geopolíticas crecientes han dejado un panorama complejo para las grandes bolsas mundiales, con caídas acumuladas de dobles dígitos para índices como el Dow Jones neoyorquino o el DAX alemán. Los mercados financieros globales han mostrado una elevada volatilidad en los últimos meses. Todo esto ha redundado en un fortalecimiento global del dólar. De hecho, este último alcanzó su mayor valor desde 2002.

China 2023-2024, en lenta salida de la pandemia

- El Banco Mundial proyecta un crecimiento de 5,1% para China en 2023 (UNCTAD, 4,6%) . La crisis en el sector inmobiliario ha sido una de las fuentes principales de este menor dinamismo, aunque no la única. Esto ha inducido el deterioro del sector manufacturero, el principal generador de demanda de cobre y otras materias primas, así como una baja en el consumo doméstico e inversión.

- El Banco Central de China se ha comprometido a fortalecer la regulación macroeconómica para impulsar la demanda interna y dar un mayor apoyo a la economía real, aplicar una política monetaria prudente de forma selectiva y realizar ajustes anticíclicos y procíclicos, indicó el emisor. Igualmente, se comprometió a mejorar el apoyo a los sectores clave y a los eslabones débiles de la economía nacional, tales como las finanzas inclusivas, el desarrollo ecológico, la innovación tecnológica y la construcción de infraestructura, y a orientar a la baja los costos tanto de financiamiento de las empresas como de los préstamos de los hogares.

- En 2024, las persistentes dificultades internas de China —la etapa final del repunte generado por la reapertura de la economía, el aumento de la deuda, la poca solidez del sector inmobiliario y factores estructurales como el envejecimiento de la población— pesarán sobre el crecimiento nacional y lo harán desacelerar al 4,4 % (BM; 4,8% UNCTAD).

- China perderá el liderazgo mundial en población al finalizar 2023. De hecho, se espera que la India acumule antes de finales de año unos 1.428 millones de habitantes, tres millones más que China.

- La moneda nacional, el yuan, ha sufrido una gran caída con respecto al dólar alcanzando niveles de hace 16 años. Esta situación llevó al Banco Popular de China a intervenir para frenar dicha caída.

Las tensiones geopolíticas del momento actual.

- En EEUU: la pugna con China y Rusia concentra todos sus movimientos. Prolongan y escalan la guerra contra Rusia en Ucrania, a pesar de que su derrota es inminente. En el G-20, lanzaron un Corredor Económico India-Oriente Medio-Europa (IMEC), de muy improbable realización, para intentar socavar la Iniciativa de la Franja y la Ruta (OBOR) y el Corredor Internacional de Transporte Norte-Sur (INTSC), en el que India es un actor importante junto con Rusia e Irán. Antes, en el G7, intentan conformar un bloque democrático contra China. Al tiempo que han relanzado el QUAD como alianza militar con Japón, Australia e India en la región Indo-Pacífico, además de AUKUS anglófono.

- La Unión Europea, ha caído en el más profundo vasallaje, lo que ha desatado ya contradicciones y procesos de ruptura del bloque. Tanto por razones económicas, como políticas. Gobiernos “soberanistas” se distancian de la OTAN.

- China lanza un Documento Blanco en el que expone el paradigma de la Ruta de la Seda, al unísono de las Iniciativas de Desarrollo Global/Seguridad Global/Civilización Global, como crucial piedra de toque para construir una comunidad global de futuro compartido. Y ha profundizado su relación con Rusia, con los BRICS+ y con el G77. En un proceso de creciente influencia mundial, construyendo una arquitectura financiera, comercial y económica alternativa.

- Rusia ha hecho lo propio, con múltiples iniciativas en lo político, con Europa del Este, Medio Oriente, África y América Latina, construyendo la multipolaridad

La economía chilena 2023-2024.

- Se prolonga el ciclo recesivo, en contexto de crisis global, regional y local del sistema.

- Se logra acuerdos para reducción de jornada laboral y alza del salario mínimo, pero el gran empresariado bloquea la reforma tributaria, la reforma previsional y la reforma de salud.

- Ajuste monetario se prolonga hasta mediados de 2024 para contener la inflación. Difícil negociación del presupuesto 2024 limitara un gasto fiscal contra cíclico.

- Demanda interna y mercado laboral con muy bajo crecimiento.

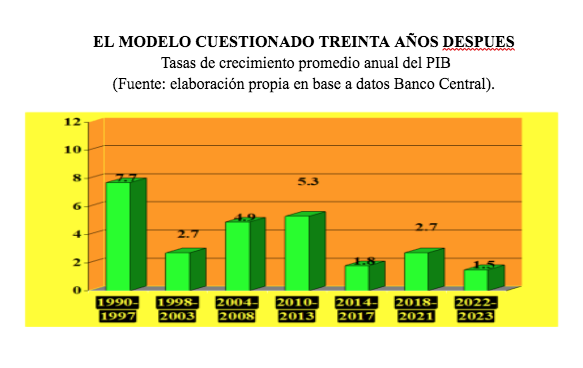

EL MODELO CUESTIONADO TREINTA AÑOS DESPUES

Tasas de crecimiento promedio anual del PIB

(Fuente: elaboración propia en base a datos Banco Central).

Luego del rebote, el ajuste recesivo para contener la inflación.

- Se bloquea la agenda de cambios del gobierno y la política económica se centra en el control inflacionario. Se avanza en un ajuste fiscal y monetario para contener la inflación, en contexto de estancamiento.

- El PIB en 2022 subió 2,4%. Esto fue liderado por los servicios personales, empresariales y de transporte. La producción de bienes cayó, siendo la minería y la industria manufacturera las de mayor incidencia en este resultado. El comercio también se redujo, por la caída del consumo. Para 2023, BC proyecta un crecimiento de -0.5/0,0% para 2023. Y sólo 1,25-2,25% para 2024.

- En 2022 destacó la demanda interna que creció un 2,3%. En 2023 se proyecta una caída de la demanda interna de -4,7%, con caídas tanto del consumo (-3,1%) como de la inversión (-1,7%). En 2024 la demanda interna se recuperaría muy levemente (1,5%), impulsada por el consumo y el gasto público, mientras la inversión se prevé estancada hasta 2025.

- Las exportaciones y las importaciones en 2022 aumentaron, con expansiones de 1,4 y 0,9%, respectivamente. El superávit comercial llegó a 3.807 MMUSD. El precio del cobre promedió en 2022 los US$ 3.99/lb. y se espera para 2023 US$ 3,85/lb., y para 2024, US$3,75/lb. En 2023, caerían tanto exportaciones como aún más las importaciones, aumentando el superávit comercial.

- La FBCF en 2022 aumentó 2,8%, incidida principalmente por la construcción habitacional y la inversión en maquinaria y equipo (en particular buses de transporte y camiones de carga).

- El gasto público en 2022 tuvo caída real anual de 23,1%. En 2023, crecería un 0,7% real anual. Para 2024, se presenta presupuesto con un aumento del 3,5%, con énfasis en seguridad e infraestructura.

- La Tasa de Política Monetaria del BC se ha ido reduciendo en la medida que va cayendo la inflación anualizada. Hoy está en 9,0 y se proyecta llegue a 7,75-8% a fines de 2023. La inflación anual a diciembre se proyecta en 4,3%. Y que a diciembre 2024 llegue al 3,0%.

- El empleo en 2023 está por primera vez por encima del de 2019 y de todos los años anteriores. Con 9 millones 21 mil personas. La tasa de desempleo promedio anual sigue alta: 8,7%. Los salarios reales luego de caer un -1,8% en 2022, en 2023, lleva un alza promedio de sólo 0,8%